Direktur Utama Bank Sinarmas, Freenyan Liwang menjajal bertransaksi menggunakan Pay by QR disaksikan Presiden, Joko Widodo, Gubernur Banten, Rano Karno, Director of Marketing Dimo Pay, Jasmina Nashya dan Managing Director Sinar Mas, G. Sulistiyanto saat Indonesia Fintech Festival & Conference, di ICE BSD, Agustus 2016. Setiap komponen dalam ekosistem fintech saling bergantung. Pemerintah coba memfasilitasi mereka semua.

Direktur Utama Bank Sinarmas, Freenyan Liwang menjajal bertransaksi menggunakan Pay by QR disaksikan Presiden, Joko Widodo, Gubernur Banten, Rano Karno, Director of Marketing Dimo Pay, Jasmina Nashya dan Managing Director Sinar Mas, G. Sulistiyanto saat Indonesia Fintech Festival & Conference, di ICE BSD, Agustus 2016. Setiap komponen dalam ekosistem fintech saling bergantung. Pemerintah coba memfasilitasi mereka semua.

Pagi itu berlangsung persiapan akhir jelang Indonesia Fintech Festival and Conference 2016 di ICE BSD City, Tangerang Selatan. Karena Presiden Joko Widodo berencana hadir mengawali acara (29/8), panitia tak ingin ada satu hal pun yang terlewatkan. Terlihat rombongan yang terdiri atas beberapa orang berhenti di hadapan anjungan penjualan otomatis yang berada di sebuah sisi ruangan, dan seorang dari mereka berkata, “Nanti persilakan saja presiden melakukan transaksi pembelian melalui mesin PopBox ini.” Namun sesorang yang lain mengaku sempat ragu, khawatir transaksi gagal di hadapan Presiden. Rombongan itu adalah para petinggi sejumlah pilar bisnis Sinar Mas yang menjadi tuan rumah acara.

Satu di antara mereka adalah CEO Dimo Pay, Brata Rafly, sebuah perusahaan rintisan atau startup di bidang jasa keuangan berbasis teknologi yang tengah berupaya membangun cashless society. “Kami menyediakan teknologi yang ekonomis, efisien, tanpa penambahan perangkat apapun, cukup smartphone yang memungkinkan orang melakukan transaksi non-tunai,” ungkapnya dalam kesempatan berbeda.

Fintech besutannya ini digandeng oleh Sinar Mas Digital Venture, pilar bisnis termuda Sinar Mas yang bergerak di ranah pendanaan ventura. “Bagaimana menjadikan inovasi teknologi sebagai tumpuan mengakselarasi bisnis yang telah ada, termasuk menjaring inovasi baru yang belum dilirik banyak pihak, dengan harapan bisa menjadi bisnis baru yang terus tumbuh dan berkembang,” kata Managing Partner SMDV, Roderick Purwana tentang visi lembaganya yang mulai bergerak di pertengahan tahun 2014.

Menjadi kepanjangan tangan Sinar Mas jelas memberikan kelebihan tersendiri dalam menjaring startup, seperti diungkapkannya, “Di satu sisi, perusahaan rintisan melihat keberadaan Sinar Mas dengan aset, sumber daya, serta jaringan yang ada bisa sangat membantu mereka.” Sementara di sisi lain terdapat pula kekhawatiran, “Jika bisnis mereka akan dikuasai Sinar Mas. Tugas kami meyakinkan jika model bisnis yang ada tidak mengakuisisi atau mendominasi perusahaan mereka, tapi justru mendukung mereka tumbuh,” ungkap Roderick.

CEO Dimo Pay, Brata Rafly. Kami masuk ke industri yang sangat konservatif yakni keuangan, tapi berupaya menjangkau new customer, mereka yang berusia muda dan paham teknologi.

CEO Dimo Pay, Brata Rafly. Kami masuk ke industri yang sangat konservatif yakni keuangan, tapi berupaya menjangkau new customer, mereka yang berusia muda dan paham teknologi.

Brata mencontohkan, “Startup fintech harus terhubung dengan ekosistem finansial berikut seluruh pendukungnya. Seandainya kami memiliki dana yang cukup, memulainya sendirian tetaplah sangat menantang. Menjadi bagian dari Sinar Mas menempatkan kami dalam sebuah ekosistem finansial yang lengkap, mulai dari bank, pemegang lisensi e-money, penyedia layanan telekomunikasi dan data.”

Begitu juga dalam skala yang lebih besar. Ibarat sarang laba-laba, semua pihak yang berada dalam ekosistem industri teknologi finansial, apakah itu pemerintah selaku regulator, lembaga keuangan, lembaga pendanaan ventura atau inkubator seperti SMDV, investor, startup company, asosiasi industri dan juga akademisi, mesti saling terhubung, memperkuat satu sama lain. Terlebih sektor ini tengah berkembang dan membangun pijakan.

Seperti dinyatakan oleh Ketua Dewan Komisioner Otoritas Jasa Keuangan, Muliaman D Hadad ketika mendampingi Presiden di ICE BSD, bahwa kolaborasi antara industri teknologi finansial dengan lembaga keuangan akan membawa manfaat tidak saja bagi kedua belah pihak tersebut, tapi juga masyarakat luas yang aksesnya ke layanan keuangan semakin terbuka lewat berbagai inovasi baru berbasis teknologi yang mudah, seketika, tapi tetap aman.

Lembaga keuangan seperti bank pastinya kesulitan menjangkau warga Indonesia yang jumlahnya besar, dengan tingkat literasi keuangan yang baru mencapai sekitar 21,5% dari keseluruhan penduduk, dan tersebar di wilayah yang luas. Namun, ada titik terang, karena dari seluruh penduduk Indonesia, hampir 52% diantaranya mengakses internet. Meski unik, hal ini menjadi pintu masuk yang akan dimanfaatkan pemerintah bersama pemangku kepentingan lainnya dalam menjalankan program keuangan inklulsif.

CEO Global Pay, Mario Gaw. Pemerintah memberikan sinyal positif melalui BI dan OJK yang dalam penyusunan regulasi sangat terbuka atas masukan kalangan industri.

CEO Global Pay, Mario Gaw. Pemerintah memberikan sinyal positif melalui BI dan OJK yang dalam penyusunan regulasi sangat terbuka atas masukan kalangan industri.

Itu sebabnya sempat muncul sedikit keraguan saat gladi resik: penyedia anjungan penjualan otomatis dan jaringan yang menghubungkannya adalah perusahaan yang berbeda dengan Dimo Pay. Saat penggunaanya dilakukan di hadapan Presiden, dan transaksi berhasil, itu menjelaskan pula bahwasanya di wilayah Jabodetabek misalnya, keandalan teknologi serta jaringan bukan lagi sebuah masalah, namun beberapa tempat di pelosok negeri ini belum seperti itu. Untuk dapat berkembang, selalu ada saling ketergantungan, dan perlu ada sinergi antar komponen dalam ekosistem fintech.

Dimo Pay yang kepanjangannya Digital Money Pay memperkenalkan Pay by QR, sebuah teknologi pemindaian atau scan ke quick response code menggunakan kamera di telepon pintar yang memungkinkan masyarakat melakukan transaksi pembayaran secara daring. Sebagai mobile payment technology yang menghubungkan masyarakat, bank, dan pihak penjual, Pay by QR sebetulnya tidak sendirian di Indonesia. Ada beberapa wahana yang fungsinya serupa, bahkan sudah lebih dulu ada. Bedanya, sifat mereka masih eksklusif, alias hanya dapat dipergunakan antar sesama produk atau jasa mereka masing-masing.

Pay by QR menghilangkan sekat itu dengan teknologinya yang bersifat “agnostik”, yakni menjembatani berbagai bank, di mana masyarakat menyimpan uangnya disitu, ke berbagai penjual atau merchant sehingga masyarakat tadi – yang memakai berbagai merek telepon pintar, maupun operator seluler yang berbeda – dapat melakukan transaksi non-tunai.

Dimo Pay bukan anak tunggal karena memiliki beberapa saudara, di antaranya Global Pay. Startup fintech ini mengelola uang elektronik UANGKU yang dikeluarkan oleh PT Smartfren Telecom Tbk. “Kami menyediakan teknologinya sekaligus menumbuhkan bisnisnya,” kata CEO Global Pay, Mario Gaw. Meski baru kurang dari dua tahun beroperasi, perusahaan ini berupaya tampil berbeda dari puluhan penyedia uang elektronik lainnya yang saat ini ada.

Managing Partner SMDV, Roderick Purwana. SMDV berperan layaknya radar yang melihat inovasi baru, baik yang berpotensi mengakselarasi bisnis yang ada, maupun berpotensi mengubah bisnis yang lebih dulu hadir.

Managing Partner SMDV, Roderick Purwana. SMDV berperan layaknya radar yang melihat inovasi baru, baik yang berpotensi mengakselarasi bisnis yang ada, maupun berpotensi mengubah bisnis yang lebih dulu hadir.

“Kami menyasar para social shopper dengan memberikan solusi pembayaran yang mudah namun aman bagi mereka.” Social shopper adalah masyarakat yang berbelanja memakai beragam wahana media sosial (semisal Instagram atau Facebook), aplikasi pengirim pesan online (seperti WhatsAPP dan Line) atau classified website (semacam Kaskus, OLX, dan banyak lagi), yang kemudian membagi pengalaman, termasuk penilaian, kritik atau apresiasi mereka tadi di situ.

Menurut Mario, UANGKU – yang telah mendapatkan lisensi dari Bank Indonesia – menjembatani konsumen dan penjual secara digital dan otomatis. Teknologi yang digunakan, sudah barang tentu Pay by QR. Cara itu menutup celah seperti kelalaian, keterlambatan, atau

bahkan penipuan yang terjadi dari mekanisme yang masih banyak dipakai saat ini, yakni aktivitas belanja daring, namun pembayarannya dilakukan melalui transfer bank yang tak terintegrasi.

Baik Dimo Pay maupun Global Pay, kini tengah ngebut memperkuat basis mitra mereka, baik bank dan juga merchant. Bertambahnya mitra membuat teknologi berikut layanan dari kedua perusahaan ini bisa semakin dikenal. “Merekalah yang nanti banyak berperan mensosialisasikan layanan kami ke para nasabah atau pelanggan mereka. Kami berupaya agar terjadi snowball effect di masyarakat, karena yang tengah kami perkenalkan adalah sesuatu yang baru, sekaligus harus berkompetisi dengan produk yang sudah jauh lebih dulu ada dan banyak sekali digunakan, yaitu uang tunai,” kata Brata.

Meluasnya transaksi non-tunai menurut Mario sejalan dengan upaya pemerintah membuka lebar akses masyarakat ke layanan keuangan menggunakan metode yang lebih efisien, dikenal dengan Strategi Nasional Keuangan Inklusif yang sebelumnya telah didahului oleh Gerakan Nasional Non Tunai dua tahun silam. “Selain menyediakan sistem yang efisien dan aman bagi masyarakat yang telah tersentuh layanan perbankan, layanan kami juga membantu masyarakat yang belum terjangkau atau belum memiliki rekening bank. Hanya dengan top up memanfaatkan jaringan mitra kami, mereka dapat mengubah uang tunai yang ada menjadi e-money, yang bisa dipakai bertransaksi non-tunai. Sebelumnya, tanpa rekening bank, hal semacam ini tak mungkin dilakukan,” urainya.

Bagi Sinar Mas pilar usaha financial services nya telah lebih dulu mapan, kehadiran sejumlah perusahaan baru di ranah yang sama – tapi melalui pendekatan serta wahana yang berbeda – menurut Roderick justru memperkuat saudara tuanya tadi dari sisi inovasi, juga jangkauan layanan.

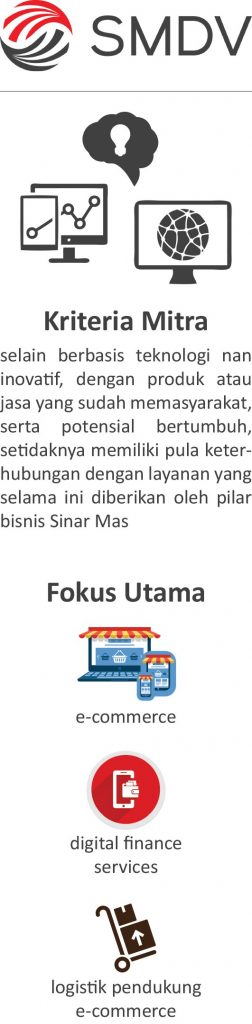

Artinya, perusahaan rintisan yang dijaring oleh SMDV bukan sekadar berbasis teknologi, potensial bertumbuh atau punya terobosan menarik, tapi setidaknya memiliki pula keterhubungan dengan layanan yang selama ini diberikan oleh pilar bisnis Sinar Mas. “Kami menekankan ke perusahaan mitra jika produk dan jasa yang mereka kembangkan memang bagus, kami akan membantu ‘membukakan pintu’ ke perusahaan lain yang ada dalam naungan Sinar Mas.”

![]()

Contonya metamorfosis BSD City menjadi kota pintar terintegrasi, di mana teknologi digital menjadi andalan dalam mendukung aktivitas keseharian warganya, Sinar Mas Land coba menghadirkan wahana yang mampu menghubungkan berbagai perangkat digital. Di tahap awal, melalui aplikasi multifungsi One Smile, warga BSD dapat mengetahui kondisi lalu lintas, perparkiran dan kemanan tempat tinggalnya, berikut beragam transaksi seperti pembayaran sewa properti, iuran pemeliharaan lingkungan, sampai ke pemesanan tempat di restoran, tiket bioskop lewat gawai masing-masing. Fitur dompet elektronik yang ada disitu adalah UANGKU.

Selain itu, ketiganya menilai kontribusi e-commerce bagi ritel di Indonesia saat ini yang belum lagi mencapai 10 persen adalah sebuah kesempatan baik yang harus dimanfaatkan. Caranya, selain menyediakan wahana yang efektif, ekonomis sekaligus aman seperti yang telah mereka inisiasi tadi, juga dengan memperkuat infrastruktur logistik pendukung e-commerce, yang mampu menjangkau penjuru negeri. Atau dapat pula diterjemahkan, masih akan muncul bisnis rintisan baru lagi dari Sinar Mas, melalui SMDV.

Ide Siapakah Ini?

Bisnis digital venture, fintech dan sebangsanya lebih dikenal sebagai ‘mainan’ para Millennials atau Gen Z. Namun berasal dari mana inisiasi membawa Sinar Mas memasuki teritori ini, para punggawanya dalam kesempatan terpisah, kompak menyatakan kalau ide dan visi awal justru berasal dari Chairman Sinar Mas Agribusiness & Food, Franky O. Widjaja. Managing Partner SMDV, Roderick Purwana mendengarnya beberapa waktu sebelum terjadi ledakan digital business. Menurutnya, ketika memulainya di tahun 2014, pertimbangan yang dipilih adalah jangan sampai terlambat masuk saat industri ini telah membesar. “Visi beliau adalah sebuah sistem pembayaran yang efisien dan digunakan masyarakat luas, kami coba menerjemahkannya,” kata CEO Global Pay, Mario Gaw. Sementara CEO Dimo Pay, Brata Rafly mengatakan, Sinar Mas sudah memiliki elemen lengkap di sejumlah pilar bisnisnya guna mengadopsi teknologi, juga inovasi terkini ke sektor finance. Tak mengherankan ide tadi datang dari beliau.

Reporter: Jaka Anindita, Yudha Profitian

Foto: Noveradika

Desainer grafis: Fanny Fransiska

Share On Facebook

Share On Facebook Tweet It

Tweet It